为了使ERP项目实施更加顺利,评价更加客观,除了要进行宏观上的流程梳理,还要进行微观上的归纳总结,编写ERP模拟剧本,这样做有几个好处:

(1)做到心中有数。企业上ERP主要是想解决什么问题,现在就把问题摆在剧本中;

(2)流程更加连贯。有了模拟剧本,也就有了完整的测试数据,在ERP中跑流程时,就会有整体的连贯性,要不仅仅靠随意在单据中录入数据,不易检查前后连贯性;

(3)培训更加容易。不管张三、李四还是王五,只要同一岗位,在ERP中的操作是相同的,除了有助于ERP实施时的培训,后续新入职的员工也可以使用同一剧本在ERP测试账套先练练手,避免一下子就在实际业务账套操作ERP带来的人为犯错;

(4)降低实施风险。ERP厂家很多,品牌更杂,一旦选了某个ERP,如果要等实施完毕,并且实际使用几个月后,才知道ERP实施得怎么样,为时已晚!借助于模拟剧本,可以在实施早期阶段就把问题提前暴露出来,有助于降低实施风险。

(5)评价更加客观。能解决企业实际问题的ERP系统就是好系统,ERP厂商公司再大,品牌再响,不能很好的解决实际问题,又有什么意义呢?

模拟剧本要具有典型性,要能够适配企业绝大多数情况下的业务,不要想着一下子把所有问题都考虑到了,企业信息化是循序渐进的过程,拔苗助长往往导致开始就陷入僵局,后面举步维艰。

接下来就以某公司为例,进行业务调研分析后,编写模拟剧本。

这家企业是典型的生产制造型企业,基本信息如下:

名称:测试公司,

联系人:赵总,电话:151 1234 5678,

地址:江苏省昆山市阳澄湖路128号

模拟企业的基础数据(可以用企业的实际数据,并适度简化),并进行编码。

![]() 提醒:这里的模拟剧本并没有涵盖币加德ERP的所有功能模块,而且涉及到的模块也只是讲解了基本的功能,这样做的目的是通过模拟剧本可以快速熟悉币加德ERP的基本功能和操作。在“功能详解”部分会按照模块结构展开讲。

提醒:这里的模拟剧本并没有涵盖币加德ERP的所有功能模块,而且涉及到的模块也只是讲解了基本的功能,这样做的目的是通过模拟剧本可以快速熟悉币加德ERP的基本功能和操作。在“功能详解”部分会按照模块结构展开讲。

3.1 基础数据

为了在排版上紧凑一些,本书中的基础数据是横向显示的,在您编写模拟剧本时,也建议这么做,这样可以减少剧本的页数,项目组的同事很多都是抽时间进行操练,页数太多,令人望而生畏,很容易产生抵触情绪,不好开展工作。基础数据如表3-1 ~表3-8所示。

![]() 提醒:编码原则:唯一性。部门、仓库采用汉语拼音首字母,看到编码就知道名称;人员采用流水号,易扩展;客户、供应商采用前缀+流水号,既有含义,又易于扩展。

提醒:编码原则:唯一性。部门、仓库采用汉语拼音首字母,看到编码就知道名称;人员采用流水号,易扩展;客户、供应商采用前缀+流水号,既有含义,又易于扩展。

表3-1 部门

代码* | GLB | XSB | CGB | CKB | JHB | SCB | ZLB | CWB |

名称 | 管理部 | 销售部 | 采购部 | 仓库 | 计划部 | 生产部 | 质量部 | 财务部 |

特殊要求:

表3-2 人员

部门代码 | GLB | XSB | CGB | CKB | JHB | SCB | ZLB | CWB | ||||

代码* | 100 | 200 | 300 | 310 | 320 | 400 | 500 | 600 | 610 | 620 | 700 | 800 |

名称 | 赵总 | 销售钱 | 采经理 | 采主管 | 采购孙 | 仓库李 | 计划周 | 生主管 | 生班吴 | 生班郑 | 质量王 | 财务冯 |

特殊要求:

表3-3 仓库

代码* | DJC | YLC | CPC | BPC | WWC | XCC | FPC |

名称 | 待检仓 | 原料仓 | 成品仓 | 半品仓 | 委外仓 | 现场仓 | 废品仓 |

纳入MRP | N | Y | Y | Y | N | N | N |

特殊要求:

表3-4 客户

代码* | K001 | K002 |

名称 | 客户001 | 客户002 |

特殊要求:

表3-5 供应商

代码* | G001 | G002 | G003 | G004 |

名称 | 供应商B | 供应商D | 供应商E | 委外商C |

特殊要求:

![]() 提醒:采购部负责整理供应商资料,销售部负责整理客户资料。

提醒:采购部负责整理供应商资料,销售部负责整理客户资料。

表3-6 货品分类

代码* | YL | CP | BP | BC | FP |

名称 | 原材料 | 产成品 | 半成品 | 包辅材 | 废品 |

特殊要求:

表3-7 货品

代码* | A | B | C | D | E |

名称 | 产成品A | 原材料B | 半成品C | 原材料D | 原材料E |

单位 | PCS | PCS | PCS | PCS | PCS |

会计分类 | 产成品 | 原材料 | 半成品 | 原材料 | 原材料 |

商品分类 | NA | NA | NA | NA | NA |

安全存量 | 1 | 1 | 1 | 1 | 1 |

最低补量 | 1 | 1 | 1 | 1 | 1 |

补货倍量 | 1 | 1 | 1 | 1 | 1 |

进价控制 | N | N | N | N | N |

进价含税否 |

|

|

|

|

|

进价上限 |

|

|

|

|

|

售价控制 | N | N | N | N | N |

售价含税否 |

|

|

|

|

|

售价下限 |

|

|

|

|

|

主要来源 | 自制 | 采购 | 委外 | 采购 | 采购 |

批号管理 | N | N | N | N | N |

特殊要求:

表3-8 物料清单BOM

主件品号* | A | A | C | C | C |

子件品号* | B | C | B | D | E |

组成用量 | 1 | 1 | 1 | 1 | 1 |

底数 | 1 | 1 | 1 | 1 | 1 |

损耗率 | 0 | 0 | 0 | 0 | 0 |

特殊要求:

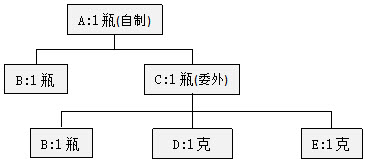

BOM诙谐理解:生产白酒饮品A,第一步:取纯净水B(1瓶),加食用酒精D(1克),再加食用香精(1克),搅拌均匀;第二歩:取纯净水B(1瓶),搅拌。如图3-1所示。

图3-1 产品A的物料清单BOM

提醒:货品分类、货品(有行业特殊要求的需说明)、BOM由研发部负责。

如果需要进行生产工艺管理,还需要工艺基础数据,如表3-9 ~表3-13所示。

表3-9 车间

代码* | C01 | C02 |

名称 | 车间1 | 车间 2 |

特殊要求:

表3-10 机器

车间代码 | C01 | C02 |

代码* | J01 | J02 |

名称 | 机器01 | 机器02 |

特殊要求:

表3-11 作业

车间代码 | C01 | C02 | |||

代码* | 01 | 02 | 03 | 04 | 05 |

名称 | 作业01 | 作业02 | 作业03 | 作业04 | 作业05 |

特殊要求:

表3-12 产品工艺(一个产品一道工艺,品号/工艺代码相同;一个产品多道工艺,工艺代码可以用品号加上流水码)【工艺序必须为01、02、03、……连续不间断】

品号* | C | A | |||

工艺代码* | C | A | |||

工艺序 | 01 | 02 | 03 | 04 | 05 |

作业代码 | 1 | 2 | 3 | 4 | 5 |

作业名称 | 作业1 | 作业2 | 作业3 | 作业4 | 作业5 |

工作站代码 | C01 | J01 | |||

机器代码 | C02 | J02 | |||

特殊要求:

表3-13 班次

代码* | B | W |

名称 | 白班 | 晚班 |

特殊要求:

模拟完企业的基础数据后,再模拟期初数据,如表3-14 ~表3-16所示。

表3-14 期初库存

仓库 | YLC-原料仓 |

货品 | B-原材料B |

成本(数量*单位成本) | 400.00(100 * 4.00) |

特殊要求:

表3-15 期初应收

编号 | K001 | K002 |

名称 | 客户001 | 客户002 |

期初应收 | 5,000 | 0 |

特殊要求:

表3-16 期初应付

编号 | G001 | G002 | G003 | G004 |

名称 | 供应商B | 供应商D | 供应商E | 委外商C |

期初应付 | 0 | 1,000 | 0 | 0 |

特殊要求:

提醒:工艺基础数据由研发部、生产部负责。期初数据由仓库、财务负责。

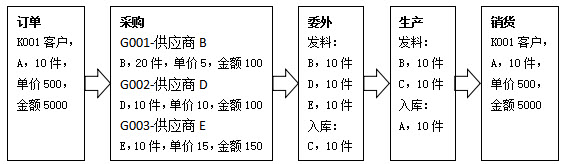

在实际编写剧本时,如果“客户”、“货品”等字段的栏位过宽,可以把A4纸设为横向,不建议另外使用Excel,一份Word文件交流起来更轻松。期间数据概要如图3-2。

图3-2 期间数据概要

业务按照实际先后顺序排列,形成业主时间轴,如表3-17。

表3-17 业务时间轴

日期 | 2020-12-01 | 2020-12-04 | 2020-12-08 | 2020-12-10 | 2020-12-15 | 2020-12-30 | 2021-01-05 |

业务 | 报价、订单、 请购、采购 | 进货、 委外工单、委外发料 | 委外入库、 工单、 生产领料 | 生产入库, 销货, 其他出库 | 其他入库、 调拨、盘点 | 客户收款、供应商付款 | 成本核算、 财务做账 |

①销售管理

销售管理主要涉及到报价、订单、发货,如表3-18。

表3-18 销售业务数据

单据 | 客户 | 货品 | 单位 | 数量 | 税率% | 含税 | 单价 | 含税 单价 | 金额 | 税额 | 价税 合计 | 其他 |

12-01报价 | K001 | A | PCS | 10 | 13 | Y | 442.48 | 500.00 | 4,424.78 | 575.22 | 5,000.00 |

|

12-01订单 | K001 | A | PCS | 10 | 13 | Y | 442.48 | 500.00 | 4,424.78 | 575.22 | 5,000.00 | 交期2020-12-10 |

12-10发货 | K001 | A | PCS | 10 | 13 | Y | 442.48 | 500.00 | 4,424.78 | 575.22 | 5,000.00 | CPC-成品仓 |

特殊要求:

提醒:销售部负责销售管理部分的业务单据剧本编写,上面表格只罗列常用字段,针对每张单据,有特殊要求的需在表格下方说明,比如订单要增加XX1、XX2等字段。

②采购管理

采购管理主要涉及到请购、采购、进货,如表3-19。

表3-19 采购业务数据

单据 | 供应商 | 货品 | 单位 | 数量 | 税率% | 含税 | 单价 | 含税 单价 | 金额 | 税额 | 价税 合计 | 其他 |

12-01请购 |

| B | PCS | 20 | 13 | Y |

|

|

|

|

| 交期2020-12-4 |

| D | PCS | 10 | 13 | Y |

|

|

|

|

| ||

| E | PCS | 10 | 13 | Y |

|

|

|

|

| ||

12-01采购 | G001-供应商B | B | PCS | 20 | 13 | Y | 4.42 | 5.00 | 88.50 | 11.50 | 100.00 | 交期2020-12-4 |

G002-供应商D | D | PCS | 10 | 13 | Y | 8.85 | 10.00 | 88.50 | 11.50 | 100.00 | ||

G003-供应商E | E | PCS | 10 | 13 | Y | 13.27 | 15.00 | 132.74 | 17.26 | 150.00 | ||

12-04进货 | G001-供应商B | B | PCS | 20 | 13 | Y | 4.42 | 5.00 | 88.50 | 11.50 | 100.00 | YLC- 原材料仓 |

G002-供应商D | D | PCS | 10 | 13 | Y | 8.85 | 10.00 | 88.50 | 11.50 | 100.00 | ||

G003-供应商E | E | PCS | 10 | 13 | Y | 13.27 | 15.00 | 132.74 | 17.26 | 150.00 |

特殊要求:

提醒:采购部负责采购管理部分的业务单据剧本编写,上面表格只罗列常用字段,针对每张单据,有特殊要求的需在表格下方说明,比如采购单要增加XX1、XX2等字段。

③仓库管理

除了采购入库、销售出库、生产领料、生产入库、委外发料、委外入库这些业务之外的出入库业务,使用其他出入库单据。

(12-10)其他出库:K002客户借出B,数量50件,YLC原料仓出。

(12-15)其他入库:K002客户还回B,数量50件,入DJC待检仓。

(12-15)调拨:把货品B,数量50件,从DJC待检仓调拨到YLC原料仓。

(12-15)盘点:YLC原料仓B,账面数量100件(期初100件 + 期间进货20件 - 生产领用20件 = 剩余100件),实盘数量99件,盘亏1件。

特殊要求:

④委外管理

究竟是先委外,还是先自制生产,要根据产品的BOM来定,根据“图3-1 产品A的物料清单BOM”可知,先是半成品C委外,如表3-20。

表3-20 委外工单

单据 | 品号 | 品名 | 单位 | 数量 | 交期 | 单价 | 金额 | 税率% | 税额 | 价税合计 |

12-04委外单 | C | 半成品C | PCS | 10 | 2020-12-8 | 10 | 100 | 13 | 13 | 113 |

委外工单相关的物流单据,如表3-21。

表3-21 委外发料及入库(灰色背景部分在成本核算完填写)

单据 | 品号 | 品名 | 单位 | 数量 | 单价 | 金额 | 仓库 |

12-04发料 | B | 原材料B | PCS | 10 | 4.07 | 40.70 | YLC-原料仓 |

D | 原材料D | PCS | 10 | 8.85 | 88.50 | ||

E | 原材料E | PCS | 10 | 13.27 | 132.70 | ||

12-08入库 | C | 半成品C | PCS | 10 | 37.49 | 374.90 | CPC-成品仓 |

特殊要求:

⑤生产管理

生产工单,如表3-22。

表3-22 工单

单据 | 品号 | 品名 | 单位 | 数量 | 交期 |

12-08工单 | A | 产成品A | PCS | 10 | 2020-12-6 |

工单相关的物流单据,如表3-23。

表3-23 生产领料及入库(灰色背景部分在成本核算完填写)

单据 | 品号 | 品名 | 单位 | 数量 | 单价 | 金额 | 仓库 |

12-08领料 | B | 原材料B | PCS | 10 | 4.07 | 40.70 | YLC-原料仓 |

C | 半成品C | PCS | 10 | 37.49 | 374.90 | BPC-半品仓 | |

12-10入库 | A | 产成品A | PCS | 10 | 441.56 | 4,415.06 | CPC-成品仓 |

特殊要求:

提醒:仓库负责库存管理部分的剧本编写,如果只想管理进销存,就不需要使用生产及委外系统,相关部分的物流单据,可以用仓库部分的其他出入库单代替。

⑥应收账款管理

K001客户期初应收5,000元,期间销货5,000元(产品A,10件,单价500,金额5,000),期末应收账款 10,000元,本月付款3,000元(2020-12-30),如表3-24。

表3-24 客户对账表

客户 | 期初应收 | 本期发生 | 期末应收 | 已收 | 剩余应收 |

K001-客户001 | 5,000 | 5,000 | 10,000 | 3,000 | 7,000 |

⑦应付账款管理

应付账款,包括供应商的材料款/委外供应商的加工费,2020-12-30付款,如表3-25。

表3-25 供应商对账表

供应商 | 期初应付 | 期间发生 | 期末应付 | 已付 | 剩余 应付 |

G001-供应商B | 0 | B-原材料20件,单价5,金额100 | 100 | 0 | 100 |

G002-供应商D | 1,000 | D-原材料10件,单价10,金额100 | 1,100 | 1,000 | 100 |

G003-供应商E | 0 | E-原材料10件,单价15,金额150 | 150 | 0 | 150 |

G004-委外商C | 0 | 加工费113 | 113 | 0 | 113 |

⑧成本核算(2021-01-05)

1. 先计算采购件的单位成本。对采购件进行“月末一次加权平均”,如表3-26。

表3-26 采购件单位成本计算

品号 | 期初 | 期间 | 金额 | ||||||

数量 | 成本单价 | 成本金额 | 数量 | 成本单价 | 成本金额 | 数量 | 成本单价 | 成本金额 | |

B | 100 | 4.00 | 400.00 | 20 | 4.42 | 88.50 | 120 | 4.07 | 488.50 |

D | 0 | 0 | 0 | 10 | 8.85 | 88.50 | 10 | 8.85 | 88.50 |

E | 0 | 0 | 0 | 10 | 13.27 | 132.74 | 10 | 13.27 | 132.74 |

2. 再计算委外件的入库成本。包括材料成本、加工费,如表3-27。

表3-27 委外入库成本计算

品号 | 数量 | 材料成本 | 加工费 | 成本金额 | 成本单价 | ||||

品号 | 数量 | 成本单价 | 金额 | 含税单价 | 金额 | ||||

C | 10 | B | 10 | 4.07 | 40.70 | 11.30 | 113.00 | 374.90 | 37.49 |

D | 10 | 8.85 | 88.50 | ||||||

E | 10 | 13.27 | 132.70 | ||||||

计算过程:(40.70 + 88.50 + 132.70) + 113.00 = 261.90 + 113.00 = 374.90

3. 最后计算产成品的入库成本。工人工资3,000元,制费1,000元,如表3-28。

表3-28 生产入库成本计算

品号 | 数量 | 材料成本 | 人工/制费 | 成本金额 | 成本单价 | |||

品号 | 数量 | 成本单价 | 金额 | |||||

A | 10 | B | 10 | 4.07 | 40.70 | 4,000.00 | 4,415.60 | 441.56 |

C | 10 | 37.49 | 374.90 | |||||

计算过程:(40.70 + 374.90) + 4,000.00 = 415.60 + 4,000.00 = 4,415.60

提醒:财务部(小公司统计员或老板)负责应收应付、成本核算部分的剧本编写。

⑨财务总账

根据前面业务期初,可以得到会计科目期初,如表3-29。

表3-29 期初科目余额

会计科目 | 借方余额 | 贷方余额 | 会计科目 | 借方余额 | 贷方余额 |

1001 库存现金 | 2,000.00 |

| 2202 应付账款 |

| 1,000.00 |

100201 中行昆山支行128 | 5,000.00 |

| 3001 实收资本 |

| 11,400.00 |

1403 原材料 | 400.00 |

|

|

|

|

1122 应收账款 | 5,000.00 |

|

|

|

|

根据表3-18 ~表3-28,录入凭证,如表3-30。

表3-30 期间会计凭证

顺序 | 来源 | 摘要 | 会计科目 | 借方金额 | 贷方金额 |

5 | 表3-18 | 发货 | 1122 应收账款 | 5,000.00 |

|

5001 主营业务收入 |

| 4,424.78 | |||

222102 应交税费/应交增值税(销项税额) |

| 575.22 | |||

7 | 表3-18 | 结转销售 出库成本 | 5401 主营业务成本 | 4,415.60 |

|

1405 库存商品 |

| 4,415.60 | |||

1 | 表3-19 | 进货 | 1403 原材料 | 309.74 |

|

222101 应交税费/应交增值税(进项税额) | 40.26 |

| |||

2202 应付账款 |

| 350.00 | |||

3 | 表3-20 | 委外加工费 | 1408 委托加工物资 | 113.00 |

|

100201 银行存款/中行昆山支行128 |

| 113.00 | |||

2 | 表3-21 | 委外发料 | 1408 委托加工物资 | 261.90 |

|

1403 原材料 |

| 261.90 | |||

委外入库 | 1403 原材料 | 374.90 |

| ||

1408 委托加工物资 |

| 374.90 | |||

4 | 表3-23 | 生产领料 | 4001 生产成本 | 415.60 |

|

1403 原材料 |

| 415.60 | |||

生产入库 | 1405 库存商品 | 4,415.60 |

| ||

4001 生产成本 |

| 4,415.60 | |||

8 | 表3-24 | 付款 | 2202 应付账款 | 1,000.00 |

|

100201 银行存款/中行昆山支行128 |

| 1,000.00 | |||

9 | 表3-25 | 收款 | 100201 银行存款/中行昆山支行128 | 3,000.00 |

|

1122 应收账款 |

| 3,000.00 | |||

6 | 表3-28 | 人工制费 | 4101 制造费用 | 4,000.00 |

|

100201 银行存款/中行昆山支行128 |

| 4,000.00 | |||

结转制费 | 4001 生产成本 | 4,000.00 |

| ||

4101 制造费用 |

| 4,000.00 |

![]() 提醒:实际的账务处理要稍稍繁杂一些,为了保持剧本的简洁,这里简化了。

提醒:实际的账务处理要稍稍繁杂一些,为了保持剧本的简洁,这里简化了。